보험 금액은 어떻게 설정될까?

여기의 확률과 통계방법으로 금액 설정된다는 것은 일반인들은 모르는 정보이다.

그만큼 과학적으로 산출 된다는 말씀이다.

생명보험이나 손해 보험 등에 가입하면, 우리는 보험 회사에 보험료를 지불하고 반대로 보험 회사는 '만약의

경우'가 생기면 계약에 따라 우리에게 보험금을 지불한다.

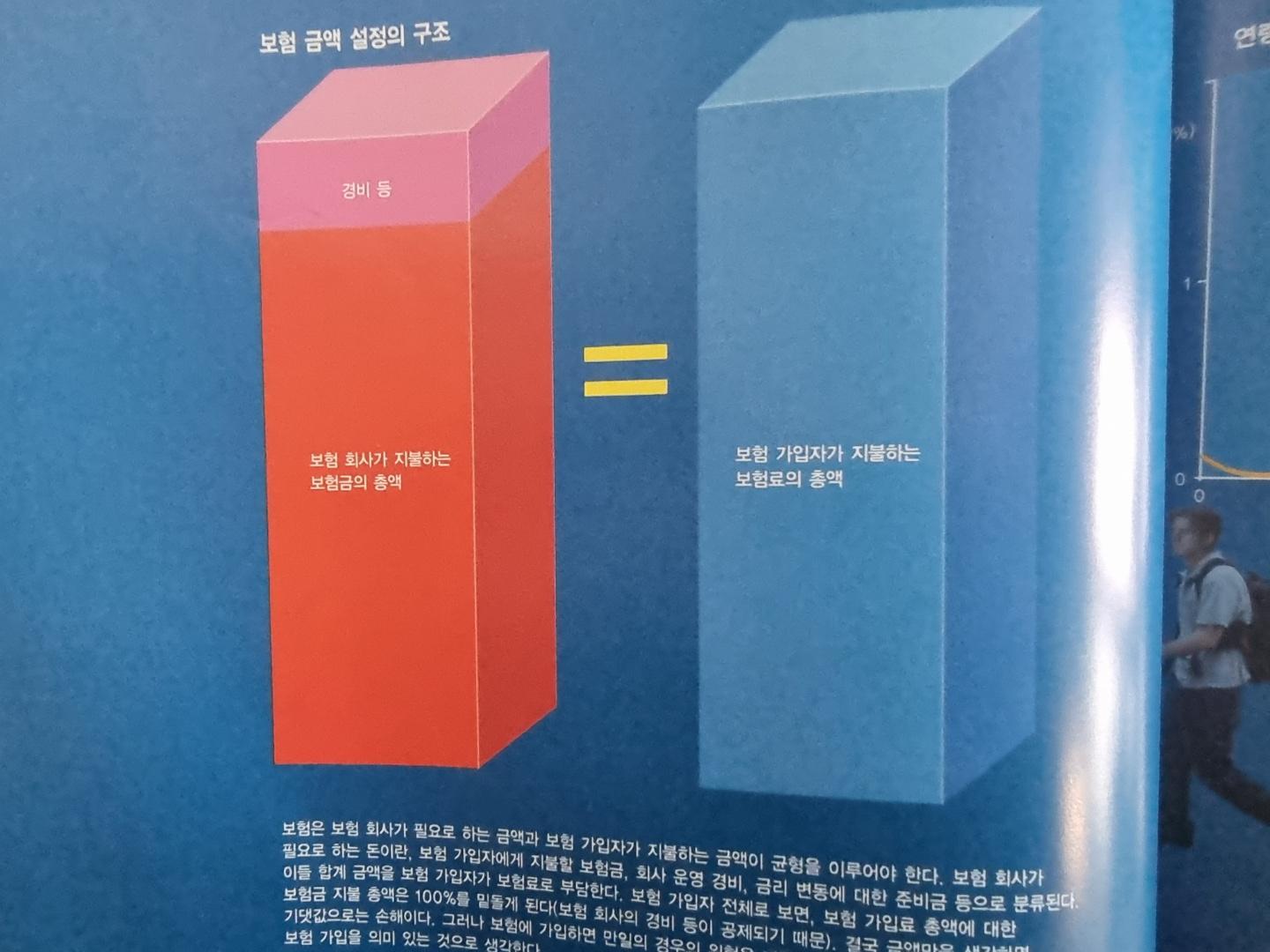

이때 보험 회사가 지불하는 보험금 총액이 보험에 가입한 전원이 지불한 보험료의 합계액보다 많아지면

보험 회사에는 적자가 발생한다.

현실적으로는 예상 밖의 금리 변동에 대한 대비나 보험 회사의 경비 등도 필요하므로, 보험 회사는 더욱

많은 돈이 필요해진다.

그래서 보험료와 보험금 밸런스는 과거의 통계 데이터 등에 근거해 보험 회사에 적자가 나지 않도록 설정되고 있다.

생명 보험을 예로 설명한다.

일반적으로 각 보험 회사에서 제공된 과거의 통계 데이터를 바탕으로, 연령별 1년간

사망률이 발표된다. 예를 들어서 20세 남성이 1년간 사망하는 확률은 0.084%, 40세 남성은 0.148%, 60세 남성은

0.834%라는 식이다.

각 보험 회사는 이 사망률을 기준으로 보험 금액을 설정한다.

간단한 예로, 1년의 보험 계약 기간 안에 사망하면 1억 원이 지불되는 생명보험을 생각해보자.

금리나 보험 회사의 경비 등에 대해서는 고려하지 않는 것으로 본다.

가령 예를 들어서 각 연령마다 10만 명이 가입하는 것으로 하고, 20세 남성의 경우는 1년간 사망률이 0.084%이므로

84명이 사망할 것으로 예측된다. 보험 회사가 지불하는 보험금 총액은 84명*1억 원= 84억 원이다.

금리 나나 보험 회사의 경비 등을 고러하지 않는다면, 이 84억 원을 가입자 10만 명이 부담하게 된다.

그 결과, 가입자 1인당 보험료는 8만 4000원으로 계산된다. 사망률은 나이가 많을수록 높아지므로 나이가 많으면

자연스럽게 보험료도 높아진다.

이상 보험금액 설정과 통계의 확률로 보는 보험회사의 수익구조를 알아본 내용입니다.

각자의 판단의 맞게 알맞게 보험을 가입하시기 바랍니다.

'일상생활건강정보' 카테고리의 다른 글

| 눈 영양에 좋은 영양 보조 식품 10가지 (0) | 2022.08.03 |

|---|---|

| 백내장의 원인과 증상 발현이유 (0) | 2022.08.03 |

| 혈액형 궁합 관계성 누구랑 맞을까? (0) | 2022.08.01 |

| 위액의 역할이란? (0) | 2021.09.04 |

| 철분결핍성 빈혈이란? (0) | 2021.09.04 |

댓글